La Superintendencia del Medio Ambiente (SMA) dio un nuevo paso en la consolidación del mercado regulado de compensaciones de emisiones en Chile. A través de una instrucción general publicada en el Diario Oficial, fijó los requisitos que deberán cumplir los auditores externos encargados de verificar la reducción o absorción de dióxido de carbono (CO₂) en el marco del impuesto verde contemplado en la reforma tributaria.

La resolución, fechada el 13 de noviembre y vigente desde su publicación, establece por primera vez un estándar normativo detallado para autorizar a las entidades que certificarán proyectos de reducción de emisiones que las empresas puedan imputar como compensación ante el tributo que grava al CO₂ y otros contaminantes. Se trata de una pieza clave para avanzar hacia un sistema de precios al carbono con mayores garantías de transparencia, trazabilidad y robustez técnica.

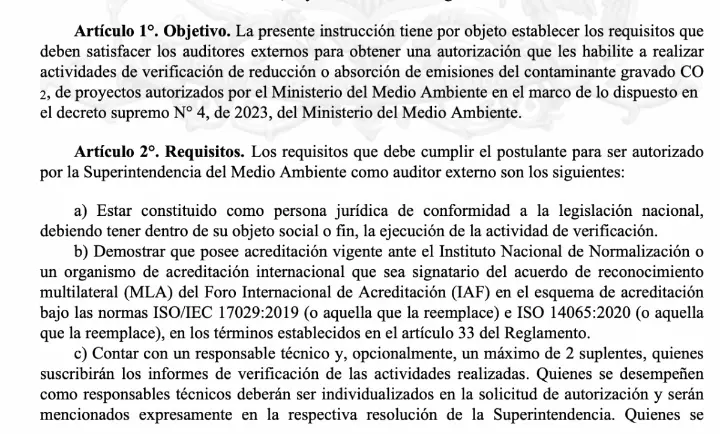

Hasta ahora, el mecanismo existía en la legislación, pero carecía de una regulación exhaustiva respecto de quiénes podían verificar, bajo qué condiciones y con qué capacidades técnicas. Con esta instrucción, la SMA busca dotar al sistema de un nuevo nivel de gobernanza ambiental

Eslabón crítico del impuesto al carbono

El marco normativo se inscribe en el funcionamiento del llamado «impuesto verde», creado por la Ley N° 20.780 y fortalecido a través de modificaciones legales que ampliaron el universo de emisiones afectas a tributación.

En concreto, las empresas reguladas pueden compensar parte de sus emisiones si financian o desarrollan proyectos de reducción equivalentes, previamente autorizados por el Ministerio del Medio Ambiente. Es allí donde entra el rol de los auditores: verificar de manera independiente que dichas reducciones son reales, adicionales, cuantificables y permanentes.

No se trata, por tanto, de una fiscalización menor. El nuevo marco regula cómo se valida una reducción de emisiones que terminará afectando directamente el monto de impuestos que paga una empresa.

Quién puede ser auditor en Chile

Para obtener la autorización de la SMA, los postulantes deberán cumplir un conjunto de condiciones que apuntan a profesionalizar y estandarizar el proceso de verificación ambiental. Entre los principales:

- Los auditores deben ser personas jurídicas legalmente constituidas en Chile.

- Deben contar con acreditación vigente bajo normas internacionales de validación y verificación de gases de efecto invernadero.

- Deben disponer de un responsable técnico, con formación especializada mínima de 80 horas en verificación y cuantificación de emisiones.

- Deben estar libres de conflictos de interés, incompatibilidades comerciales o vínculos laborales recientes con las entidades fiscalizadas.

- Además, deberán demostrar competencias técnicas específicas según el sector económico donde pretendan verificar proyectos.

Cobertura sectorial total

Uno de los aspectos más relevantes de la instrucción es la definición explícita de áreas técnicas y sectores productivos donde los auditores podrán operar, dependiendo de sus competencias acreditadas.

El espectro es amplio y cubre prácticamente toda la economía real:

- Generación eléctrica y energías renovables

- Industria manufacturera y química

- Producción de cemento, cal y metales

- Transporte y logística

- Minería

- Emisiones fugitivas en petróleo y gas

- Gestión de residuos y aguas residuales

- Agricultura, silvicultura y uso del suelo (AFOLU)

- Captura y almacenamiento geológico de carbono

- Proyectos de remoción natural e ingenieril de CO₂

No se trata de una habilitación genérica, sino de una autorización técnica por especialidad, alineada con estándares internacionales de verificación.

Independencia como principio estructural

Uno de los ejes centrales de la resolución es la búsqueda explícita de independencia del auditor respecto del proyecto que fiscaliza.

Para ello, la SMA prohíbe que una misma empresa diseñe proyectos de reducción de emisiones y luego los verifique; verifique proyectos de empresas del mismo grupo económico; iscalice entidades con las que haya tenido vínculo laboral reciente y audite proyectos de personas con las que exista parentesco directo.

Las incompatibilidades se extienden tanto al auditor como a sus representantes legales y responsables técnicos, estableciendo así un marco robusto contra conflictos de interés.

Además, si la SMA detecta que el auditor incurre en una incompatibilidad no declarada, puede invalidar el informe sin más trámite, además de iniciar acciones administrativas.

Permiso con fecha de vencimiento

La autorización para operar como auditor externo no es indefinida. La instrucción fija una vigencia inicial de cuatro años, contados desde la notificación del acto administrativo.

Durante ese período, la entidad podrá perder su autorización si entrega información falsa, quedar fuera del registro si no solicita renovación, ser eliminada si incumple las normas técnicas o sancionada si la SMA detecta diferencias relevantes entre el informe y la inspección oficial.

La regulación establece, además, que cualquier cambio en sucursales, responsables técnicos o alcance sectorial deberá ser notificado formalmente a la autoridad.